文|亿邦动力网 李梦琪

编辑|石航千

资本流向向来是代表行业兴衰的标志之一。2023年上半年告一段落,美妆个护及轻医美这一常年受到资本簇拥和关注的品类,在融资上的表现却显得差强人意。

据不完全统计,自2020年本土美妆品牌的“上市大年”起,国内美妆个护及轻医美领域的融资数量逐步上升,从全年83起,飙升至2021年的141起,成为近8年来国内美妆个护及轻医美领域融资的高峰期。然而,进入2023年后,行业却未能继续此前的热度——数量减少、估值缩水。

IT桔子数据显示,2023年上半年,国内子行业“美容护理”(包含美容护肤、彩妆、个护及行业运营服务商等)的融资事件数量较2022年同期减少了近一半左右。此外,在投后估值的数据对比上,2023年上半年融资企业投后估值的平均金额较2022年同期也减少了超过1亿元。

可即便如此,依然有品牌在“寒冬”中收获了“慷慨”的暖意。

美瞳品牌4iNLOOK美目美佳在今年1月收获了来自国药中金的超亿元C轮融资,该笔融资也是2023年上半年唯一一笔C轮及以上的融资。今年7月刚刚完成一笔数千万元战略投资的品牌“朱栈 REDCHAMBER”,也成为2023年首个获得融资的国内彩妆品牌。

谁在低迷环境下仍拿到了融资?

“理性的钱”流向了哪些细分赛道?

投资人认为怎样的项目更值得投资?

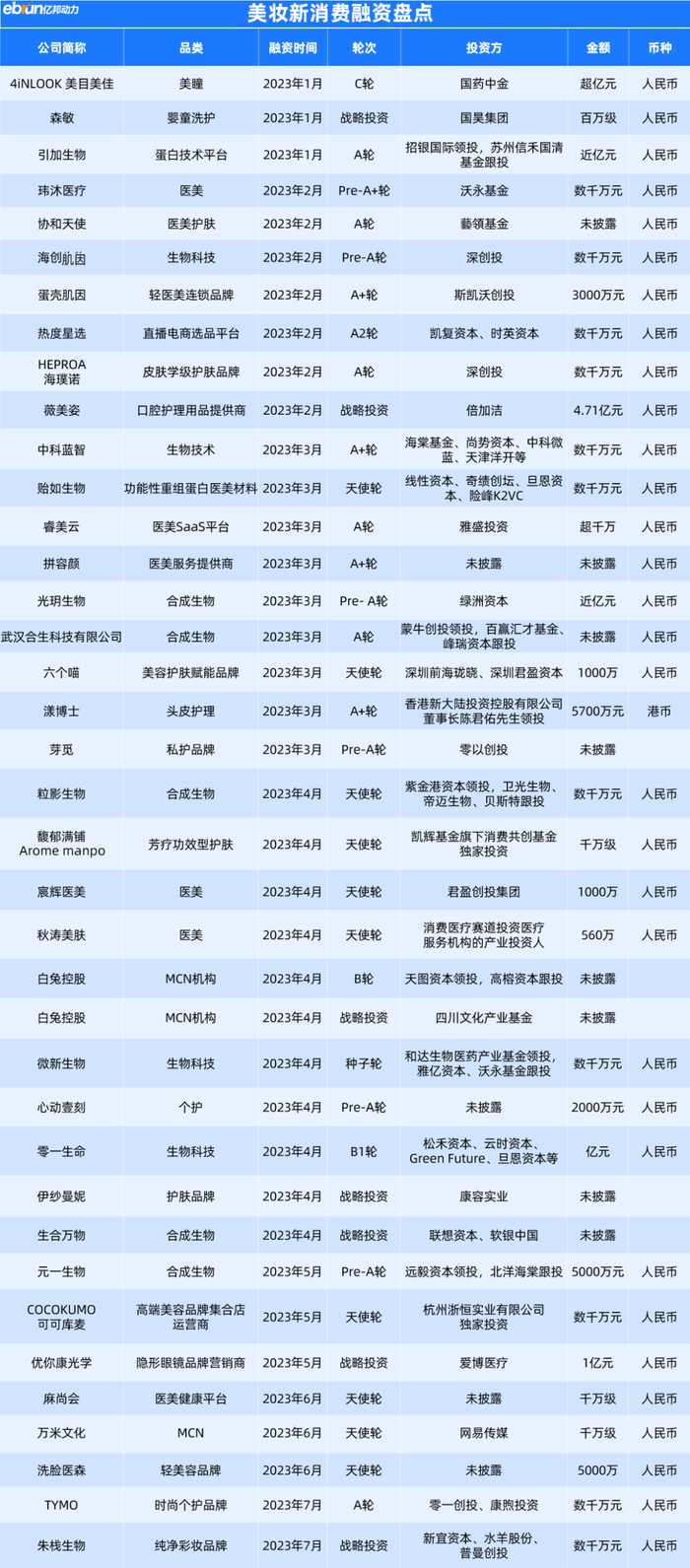

01 小众护理、合成生物成最热关键词据亿邦动力不完全统计,2023年截至目前,国内美妆个护及轻医美行业共发生了38起融资事件,共涉及美容护肤、彩妆、个护、医美等垂直领域。

按细分行业,美容护肤相关企业融资共15起,个护行业6起,彩妆行业1起,医美行业7起,隐形眼镜行业2起。按照企业性质划分,品牌类型企业融资共16起,上游原料生产企业融资共10起,运营服务商融资共8起。

金额方面,融资金额近亿元或超亿元的事件共6起,其余大多为千万级融资。金额最高的投资,为已上市的口腔护理生产及销售商倍加洁集团向口腔护理品牌舒客母公司薇美姿投资的4.71亿元战略投资。

除了4iNLOOK美目美佳、零一生命分别收获C轮和B1轮融资,以及7起战略投资外,其余29起融资均为A轮及以前的早期融资。

上半年的所有融资事件中,“合成生物”成为高频热词。

在美妆个护上游原料研发生产领域中,合成生物技术的应用变得越来越普遍,自然也没少吸引资本的关注。Markets and Markets发布的数据显示,美妆个护原料所属的工业化学品领域是合成生物在医疗健康之外的第二大应用领域,2021年对应市场规模为18.2亿美元,预计将在2026年达到近百亿美元。

2015-2020年间,国内合成生物学领域投融资数量每年仅有个位数,直到2021年,仅一年内就产生16起融资。华安证券发布的行业研究报告显示,2022年国内共有超过50家合成生物企业宣布完成融资。其中,融资金额TOP 1的是在C端美容护肤领域表现出色的巨子生物。

此外,全球最大的玻尿酸原料生产商之一的华熙生物,在2022年的财报中也展示了自己向合成生物领域进军的决心和成果。财报显示,公司将合成生物作为2022年的主要战略目标,陆续完成了合成生物学研发团队、合成生物学研发平台、合成生物技术国际创新产业基地、合成生物科学馆的建设,并于2022年8月和2023年2月推出重组人源胶原蛋白,及新品Bioyouth -EGT Pure超纯麦角硫因,均为合成生物技术产出成果。

除了原料大厂外,品牌也在积极部署合成生物领域的布局。今年上半年获得数千万种子轮融资的生物科技企业微新生物,其跟投方之一来自由珀莱雅持股的沃永基金。

在消费品领域,“功效型护肤”以及“细分赛道”成为上半年美妆个护行业的两大关键词。

功效型护肤品顾名思义,即强调并带有一定功能(如美白、抗衰等)的护肤产品。更加准确的行业定义是:介于普通护肤品与皮肤科药品之间,运用活性成分修复皮肤屏障并能针对性解决皮肤问题的护肤品。代表品牌有在年中大促中表现出色的修丽可和薇诺娜。

艾瑞咨询发布的数据显示,2020年中国功效型护肤品行业规模已达到260.1亿元,未来三年功效型护肤品行业规模将以29.4%的年均复合增速继续增长,并于2023年达到589.7亿。

上半年获得融资的4家美容护肤品牌,几乎均在其核心产品线中强调功效护肤的概念。其中,医美护肤品牌协和天使主打通过医美成分实现祛痘平衡、舒缓静肤、净白祛斑、水光紧肤等功效;HEPROA海璞诺作为海创生物旗下护肤品牌,根据自研成分主打针对肌肤微生态的功能性抗衰护肤品;馥郁满铺则是首创了以芳香疗法+生物发酵的功效护肤体系。

此外,美妆个护及轻医美行业中的细分新赛道,也在吸引更多市场目光。体现在上半年的融资数据上,头皮护理品牌漾博士、私处护理品牌芽觅、纯净彩妆品牌朱栈作为消费品牌的代表,分别获得了数千万元的早期融资。

天猫淘宝大数据发布的报告显示,越来越多一二线女性群体和年轻群体开始关注头皮养护,超过42%的用户选购时更关注洗护产品中的成分和配方,小红书上头皮护理相关话题讨论度超过10万+。此外,头皮护理相关的品牌数自2018年开始正逐年上升,但赛道整体仍尚未饱和。

纯净美妆赛道同样也是近两年的大热。

所谓纯净美妆(Clean Beauty),最早从欧美市场兴起,其概念从使用成分的安全无毒,逐渐演变到要求品牌做到动物亲善零残忍、对环境友好、可持续发展等整个产业链上下游的方方面面。

天猫公布的数据显示,2021年上半年,天猫国际纯净美妆品牌数量同比增长106%,销售额同增600%。天猫纯净美妆市场2021-2024年复合增长率18%,增速超全球的8%。

作为今年截至目前唯一一个获得融资的彩妆品牌,朱栈根据中国化妆品安全技术规范(2015年版)以及欧盟EC(2020年版)化妆品禁用物质清单,剔除了滑石粉、酒精、香精、环5硅等2800种风险、争议成分,再从1万多允许添加的化妆品成分中,筛选出了不到600种纯净成分,以确保降低产品致敏、堵塞毛孔等风险。品牌曾在社交媒体发文表示,“纯净美妆由于可用原料的限制,其肤感、功效的研发时间和成本要比普通产品高数倍,研发过程无异于‘戴着镣铐起舞’。”

02 重研发轻营销,硬实力项目更受青睐?上半年的38起融资企业中,超过半数的企业在产品力和研发端都具备一定的独特优势。其中,消费品牌尤为突出。

获得上半年最高融资金额的口腔护理品牌薇美姿,在创立之初便打造了自主研发中心,设立了7个专业实验室。该中心目前具备检测范围涵盖牙膏、牙刷、漱口水、原料及包材等在内的60项检测能力。品牌还设置了基础研究、应用研究、细胞研究、微生物研究、分析检测等五大功能研究室,配备精密的现代化分析仪器设备,已经形成了集早期研究、基础研究、应用开发、高新技术产业化“四位一体”的研发格局。

彩妆品牌中唯一获投的朱栈,在2022年宣布建立了国内首个可持续美妆独立研发室,独创研发体系,加大自主研发配方以及新成分应用,使配方更加纯净有效。目前,朱栈产品原料90%以上来源于美国陶氏化学、德国巴斯夫、德国默克等全球顶尖原料商。在研发方面,朱栈致力于配方研发的独立性和自主产权,研发成本与周期不设限,平均单品研发周期长达1年半。朱栈透露,此次融资将加速纯净配方研发,稳固供应链,持续驱动品牌建设及推广。

获得千万级Pre-A轮融资的海璞诺HEPROA,其母公司海创生物是一家由免疫学科学家创立,以皮肤过敏反应和免疫学研究为基础,从微生态科研护肤理念出发为消费者提供健康护肤方案的公司,自研了HEPRO-6A 等抗衰活性成分,旗下同时拥有针对肠道微生态的功能性益生菌食品产品线,打造“内服外用”护肤的产品体系。

海创生物董事长刘晓宇博士曾公开表示,“玩概念成分、堆浓度、铺天盖地种草营销的打法已经快行不通了,在政策规范趋严的大背景下,夯实研发基础,树立品牌价值,开发真正有效的、生态性的,适合亚洲人肤质的抗老产品才能够赢得这场长跑。”

主打芳疗护肤的馥郁满铺,也并非只是在概念上下功夫。馥郁满铺首创了以芳香疗法+生物发酵的护肤体系,致力开发使用国内领先自研微生物专利发酵原料组,通过科学配比添加芳疗精油,从芳香成分中予以皮肤科学的生理疗效及情绪疗效。值得关注的是,馥郁满铺是凯辉消费共创基金投资的首个护肤品牌,也是由凯辉基金、开云集团、欧莱雅协同发掘的国货品牌。

近几年,国产美妆产品同质化严重、品牌缺乏辨识度等问题不断被暴露出来。此前,重营销而轻产品的品牌也在积极转型。

完美日记母公司逸仙电商上市后市值蒸发近千亿美元,与巅峰时期相比股价下跌超过9成。但自2021年开始,逸仙电商不断加码护肤品业务,并在2022年与中山大学合作发布了“中国人皮肤衰老研究平台”的最新成果,宣布未来双方将持续在精准护肤领域开展深度合作。

2022年全年,逸仙电商护肤品牌净收入为12.4亿元,同比增长45.2%,占公司净收入百分比从上年同期的14.6%增至33.5%。

花西子也曾表示,在未来5年将投入超10亿元,打造东方美妆研发体系,具体包括消费者研究中心、化妆品科创中心、人体肌肤与生物电子研究中心、工业设计与CMF研发中心、东方美学与空间创新中心。

除了注重研发这一特征外,今年上半年,拥有线下布局的品牌也受到了更多资本关注。除了8家医美企业外,4iNLOOK美目美佳、漾博士、COCOKUMO可可库麦等品牌也均布局了线下门店。

其中,拿到亿元C轮融资的4iNLOOK美目美佳,作为美瞳行业率先布局线下的品牌,截至目前已经拥有320家门店。成立于2021年的漾博士,目前也已经在全国布局了300家门店。COCOKUMO可可库麦则为线下美妆集合店,主打高端货品低价的策略。

医美品牌中,也不乏创新的门店业务和形式。洗脸医森主打男士美容,主营以面部清洁、科技护肤、皮肤管理等项目,打造男士轻美容的“洗脸吧”,其首批直营店已于2023年6月正式上线。

03 行业回暖但资本慢热,投资人在观望什么?国家统计局7月17日公布的数据显示,2023年上半年,社会消费品零售总额227588亿元,同比增长8.2%,其中,化妆品类商品零售额为2071亿元,同比增长8.6%。今年上半年化妆品零售总额首次突破了2000亿元大关,为历史最高水平。

《美容护理行业2月美妆电商数据跟踪报告》也显示,近期各平台成交额都普遍回暖。京东2月护肤品GMV同比增长5%,唯品会1月至3月中旬彩妆销量环比增长6.24%。

天猫618的销售数据呈现同样的行业增长情况。据统计,天猫美容护肤、彩妆香水等品类TOP 10销售额相较去年同期均呈现不同程度的增长。

然而,从上述融资数据来看,今年上半年投资市场的反应却与消费市场的表现大相径庭。

有投资人指出了美妆行业赛道创业的核心痛点。“美妆赛道的特点是爆款易做,但生命周期短,消费者决策成本低,消费者对品牌忠诚度不高。”而令包括美妆在内的各类投资人为难的是,行业里似乎少有新的,让人眼前一亮的品牌:“前几个月都在各地出差,找好的项目。”

行业监管环境趋于严格,也给新品牌和中小品牌的脱颖而出增加了难度。2022年,国家药监局发布《化妆品生产质量管理规范》的公告(2022年第1号),并颁布《化妆品安全技术规范(2022年版)》征求意见稿、《企业落实化妆品质量安全主体责任监督管理规定》,对化妆品功效、化妆品标签、化妆品原料及安全等作出明确规定,化妆品产业链各环节监管持续加强。

此外,整体的投资环境因素也不得不纳入考量。据统计,今年上半年零售消费相关领域共发生297起融资。对应2022年同期相关领域的融资数量为662起,同比数量明显减少。

在此背景下,有投资人指出,在美妆个护品类,大家都在寻找门槛更高的投资标的。“不是玩烧钱的流量打法”、“优秀盈利和现金流”、“对产品品质的追求以及扎实的研发能力”,成为近期两年投资人评价项目的核心标准。今年诸多上游原料研发企业的投资事件,似乎也认证了这一趋势。

除此之外,投资机构还更看重项目的哪些特质?对此,凯辉基金董事总经理申毅君表示:“我们看好国货品牌在产品功效力普遍大幅提升之后,继续向更有综合附加值的方向发展,尤其是更全面的五感体验和情绪价值。”

也有投资人公开指出,“资本会更加关注项目的规模以及前景发展是否可观,譬如已经建立或者可以建立强大忠诚度的品牌会得到资本青睐,但这样的品牌需要极具个性差异化。”

“化妆品的反弹力度远远超过食品之外的大部分消费品品类。”麦星投资合伙人郑重表示,在美妆护肤领域,中高端护肤品的发展增速快于其他细分品类,用户对功效型护肤品的需求也持续增长。“随着以巨子生物为代表的自主品牌穿越增长困境,加之中国企业在技术、供应链以及渠道等方面的积累,美妆个护领域仍将重新迎来资本市场的关注。”

-博鱼(中国)|官方网站-BOYU SPORTS